微信公众号

微信公众号

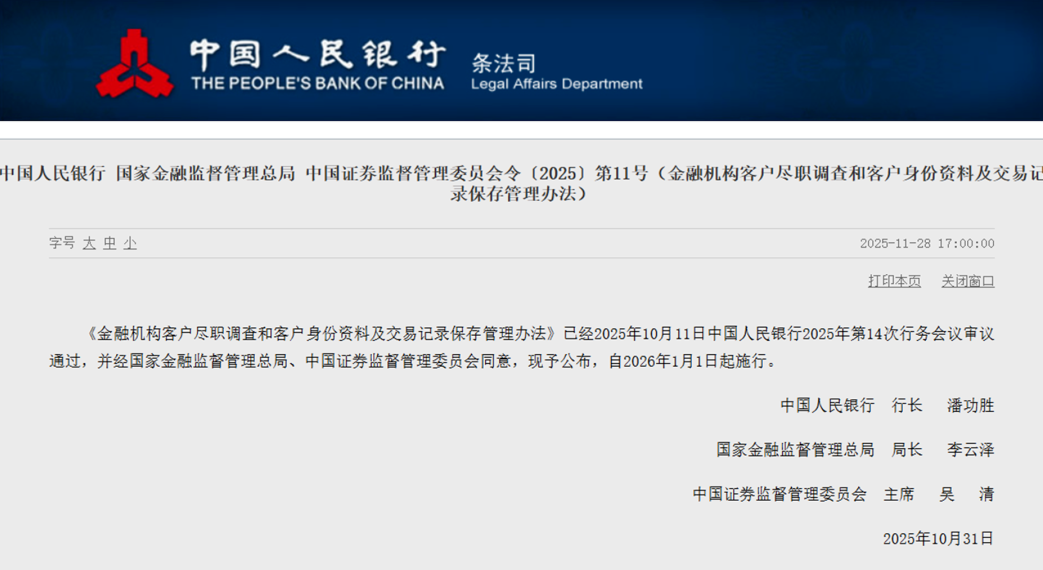

2025年11月28日,中国人民银行、国家金融监督管理总局和中国证券监督管理委员会联合发布了 《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》 ,该文件以央行〔2025〕第11号令形式公布。

这部管理办法将于2026年1月1日起全面施行,标志着我国金融反洗钱监管进入新阶段。

其中,“个人单笔人民币5000元或外币等值1000美元以上境外汇款需强化身份核验”的条款引发社会广泛关注。

那么明年起,你的跨境汇款会受影响吗?

01 政策核心

新规的出台背景紧密关联着我国反洗钱法律体系的完善。为落实自2025年1月1日起正式施行的新修订的 《反洗钱法》 ,应对国际反洗钱评估的要求,三部门联合制定了这一管理办法。

办法的制定过程充分吸收了各方意见,并参考了相关反洗钱国际标准和国内实践。

02 跨境汇款新门槛

新规中对个人影响最为直接的一条是:金融机构和从事汇兑业务的机构为客户向境外汇出资金时,单笔金额达到人民币5000元或外币等值1000美元以上,应当核实汇款人信息的准确性。

与此前的监管要求相比,这一变化设立了明确的核查金额门槛。

北京大学法学院王新教授指出,2007年施行的旧规仅要求登记、留存并向接收汇款的境外机构提供相关信息,并未设定具体金额触发点。

新规设定明确门槛是为了“便于金融机构在实际业务中执行,也使得监管要求更具可操作性”。

03 不影响个人外汇额度

新规发布后,许多公众关心的一个核心问题是:这是否意味着跨境汇款更困难了?个人每年5万美元的购汇额度是否会受影响?

多位银行业内人士对此明确表示,新规的核心是 “核实”而非“限制” ,旨在防范非法资金流动,不会对正常跨境汇款形成阻碍。

“5000元/1000美元的核查门槛,是人民银行主导的反洗钱政策,核心是加强交易身份信息的核实与传递,防范洗钱风险;而5万美元便利化额度是外汇管理政策,聚焦规范经常项目外汇收支,满足居民合理用汇需求。”一位股份制银行外汇业务人员解释道。

他强调:“两者监管目标不同、适用场景各异,新规的实施不会影响居民正常的跨境用汇便利。”

04 风险为本的监管逻辑

新旧规定对比:

新规最显著的转变是从“一刀切”式监管转向 “基于风险”的差异化监管。这一理念贯穿于整个管理办法的设计中。

- 对于低风险客户与业务,允许根据情形采取适当的简化客户尽职调查措施(如留学、旅游等);而对于高风险情形,则要求采取强化尽职调查措施 。

例如,对洗钱风险较高的情形,金融机构应当了解客户的资金来源和用途,并采取强化的尽职调查措施。

除传统商业银行外,新规将支付宝、微信支付等非银行支付机构,以及证券、保险、信托等金融机构全部纳入反洗钱义务主体,要求其统一执行客户尽职调查标准。这一调整填补了以往非银机构跨境支付监管的空白,构建了全行业协同监管的格局。

05 多方影响:合法用汇无碍,违规操作受限

除了对个人跨境汇款的影响,新规还在多个方面扩展和强化了金融机构的反洗钱义务。

资料保存期限显著延长:客户身份资料及交易记录的保存时间从原来的5年延长至10年。这一调整为事后的监测、调查与回溯提供了更充分的数据支持。

义务主体范围扩大:需履行客户尽职调查义务的机构范围进一步扩大,增加了非银行支付机构、理财公司等新兴金融机构。

根据《管理办法》附则,银行卡清算机构、网络支付清算机构、网络小额贷款公司以及从事汇兑业务、基金销售业务、保险专业代理和保险经纪业务的机构,均需履行客户尽职调查和客户身份资料及交易记录保存义务。

中间机构责任强化:当金融机构作为跨境汇款业务的中间机构时,应当完整传递汇款人和收款人信息,并识别必要信息是否缺失。若信息缺失或存疑,中间机构有权暂停甚至拒绝业务办理

新规实施后将对个人、金融机构及跨境经济活动产生差异化影响,但整体呈现“保障合法、遏制违规”的鲜明导向。

结语

2026年实施的新规,为跨境金融监管树立了更清晰的路标。它并非简单设限,而是推动监管从“普遍防御”转向 “精准防控” 。对个人而言,真实合规的跨境资金流动将畅通无阻;对金融机构,则意味着更精细的风险管理责任。

2026年新规实施后,规范化的跨境资金流动将进一步促进我国金融市场开放与安全的良性互动,为实体经济发展提供更坚实的金融保障。

END