微信公众号

微信公众号

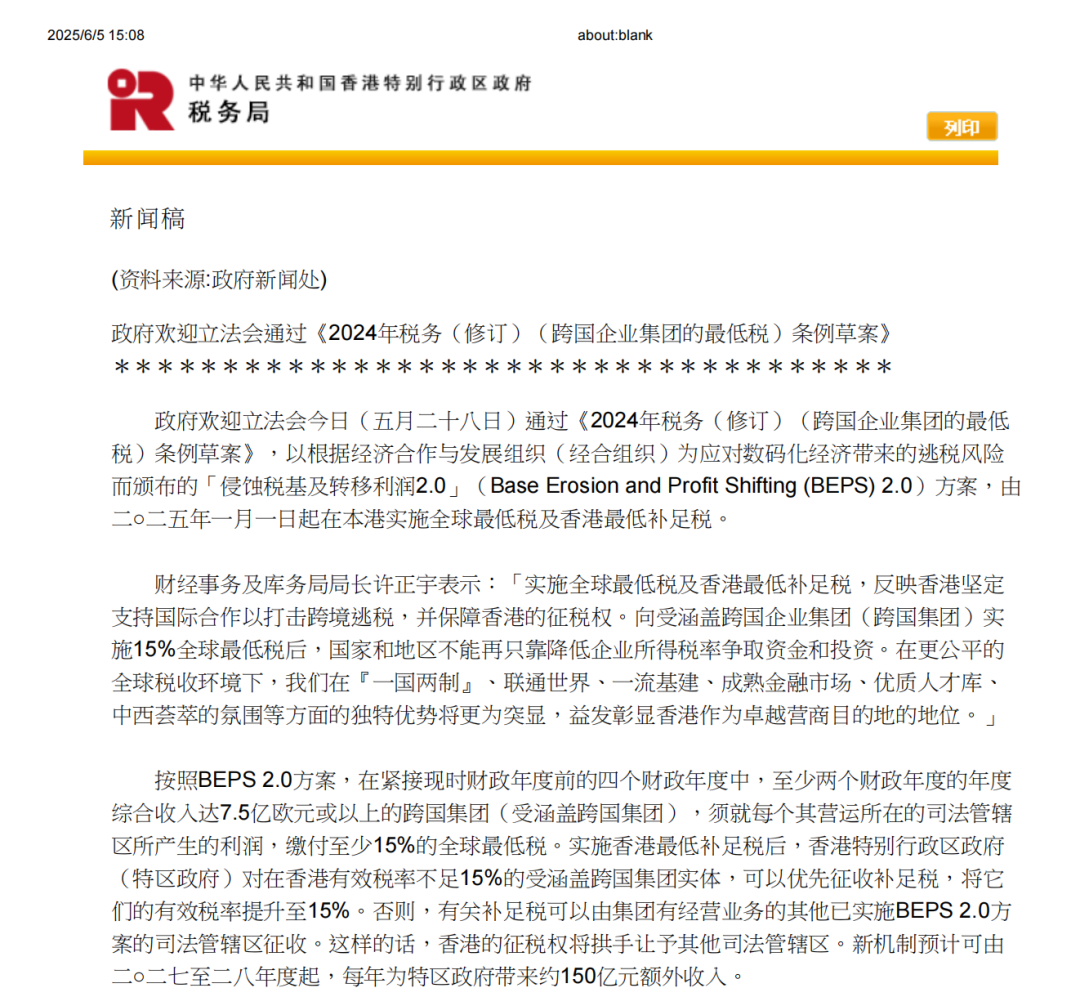

2025年5月28日,香港立法会审议通过《2024年入息税(修订)(跨国企业集团最低税)条例草案》,香港正式加入全球15%最低税阵营。

这项改革源于2021年全球税收治理的里程碑事件——136个国家在经合组织(OECD)框架下达成BEPS 2.0协议,旨在终结持续40年的国际税收“逐底竞争”。核心机制在于设立全球最低税率,防止跨国公司将利润转移至爱尔兰(12.5%)、开曼群岛(0%)等低税地区。

根据新规,从2025年起,年度综合收入达7.5亿欧元以上的跨国企业集团在香港的利润实际税率不得低于15%,否则将被征收“最低补足税”。

这一政策看似只针对年收入达7.5亿欧元的巨头企业,实则悄然重塑了所有香港公司的生存法则。

就香港业务而言最显著的影响体现在两个方面:

一是香港公司申请离岸豁免的难度显著提升;

二是岛国公司开立香港银行账户的门槛提高,商业登记证(BR)成为必备文件。

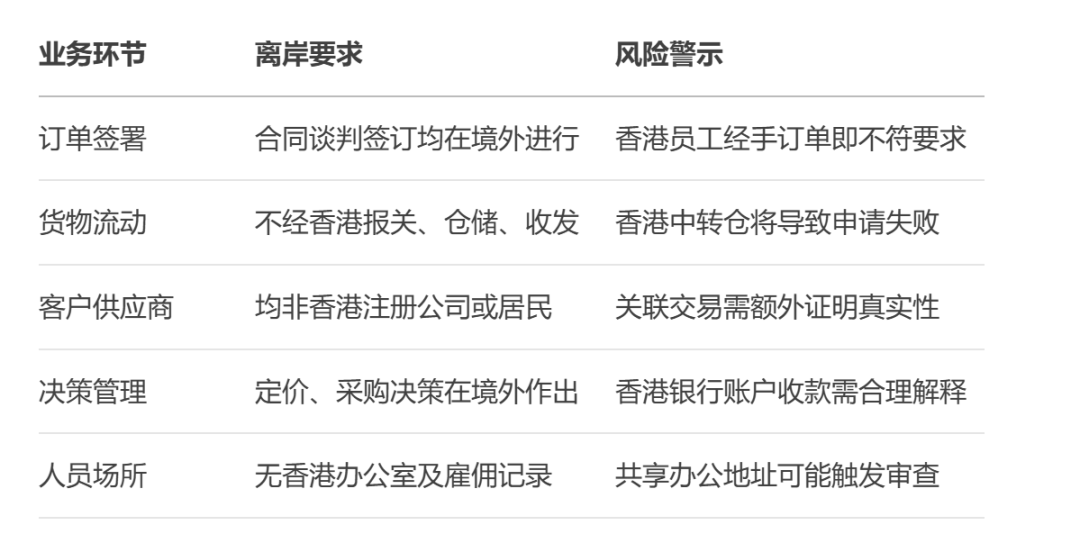

01 离岸豁免:零税负时代终结

“离岸豁免”曾是香港最诱人的税收名片,香港传统上采用地域来源征税原则——只要利润不在香港本地产生且与本地无关,即可享受全额免税。这与全球征税模式形成鲜明对比,成为无数企业布局香港的核心动力。

申请离岸豁免通常需满足以下这些核心条件:

无香港实际办公场所和雇员

合约签署地点在境外

业务运营及合作链条均在境外

收入通过离岸账户收取

如今,15%最低税政策为这一路径再添变数。即便企业成功证明收入符合离岸标准,香港税务局也将深度核查:若该笔收入在全球范围内未缴纳足额15%所得税,豁免申请极可能受阻。

“虽不强制补税至15%,但零税负已成奢望。”一位税务顾问直言。新加坡税务局早已行动,严查离岸收入纳税情况。随着香港落实BEPS 2.0第二支柱,同等审查力度已成定局。且全球最低税叠加CRS金融信息交换,形成了双重监管滤镜。

离岸豁免的黄金期宣告落幕:门槛更高,节税效果却大打折扣。

02 岛国公司开户:银行的“隐形门槛”

“BVI公司能在香港开户吗?”——这类咨询曾得到模棱两可的答复。如今答案却出奇一致:“难,需先申请商业登记证(BR)。”

岛国公司的零税率本质,恰是银行避之不及的根源。BVI、开曼等公司无需缴纳任何增值税或企业所得税,银行为其提供服务却无税收贡献可平衡风险,自然缺乏动力。

申请香港BR则意味着身份转变:岛国公司将正式成为香港税务居民,其收入利润需按香港税法缴税。银行态度因此松动——税收收益成了对冲风险的筹码。

2024年起,香港银行已全面收紧岛国公司开户政策:

新开户须提交BR证明

存量账户被要求补办BR或关闭账户

在以往税务宽松时期,个别银行为拓展业务会为BVI公司开户;但如今税务监管趋严,岛国公司很难再钻空子。若不申请 BR,几乎不可能在香港银行开户。就算侥幸开户也被要求签署免责声明,账户随时面临关闭风险。

而BVI公司持有者同样陷入两难:申请BR意味着放弃零税优势,这样还不如直接注册香港公司。

银行与岛国公司的诉求鸿沟,已难弥合。

03 政策背后的逻辑变革

15%最低税率的实施,远不止于税负调整。它标志着香港税收理念的根本性转向:从鼓励流动到严堵漏洞,从属地优惠到全球协同。

中小企业虽暂不受最低税率直接约束,却已身处更严密的监管网络:

经济实质申报趋严

受益人信息透明化

跨境资金流动监控升级

离岸豁免与岛国公司开户,恰是传统避税路径的典型代表。当全球140多个国家联手构筑反避税高墙时,这类操作首当其冲成为重点打击对象。

香港的税制变革并非孤立事件,而是全球最低税率联盟的关键落子。当新加坡、瑞士等传统“避税天堂”相继加入这一体系时,国际税收格局已悄然改写。

离岸豁免的光环正在消散——即便申请成功,企业仍需承担显著税务成本;岛国公司开户通道近乎封闭,BR成为无法绕行的通行证。

对于跨境企业而言,依赖零税率的激进架构已成过去式。合规、透明、实质经营,成为生存新法则。

国际税收的潮水转向时,没有一座离岸岛屿能保持原状。

END